Technologieunternehmen setzen die klassischen Banken immer mehr unter Druck. Nur wer Online-Innovationen mit klassischen Beratungsleistungen verknüpft, hat eine Überlebenschance. Die Frankfurter Sparkasse versucht es mit „Friends in Banks“, dem „Tinder“ für Bankkunden.

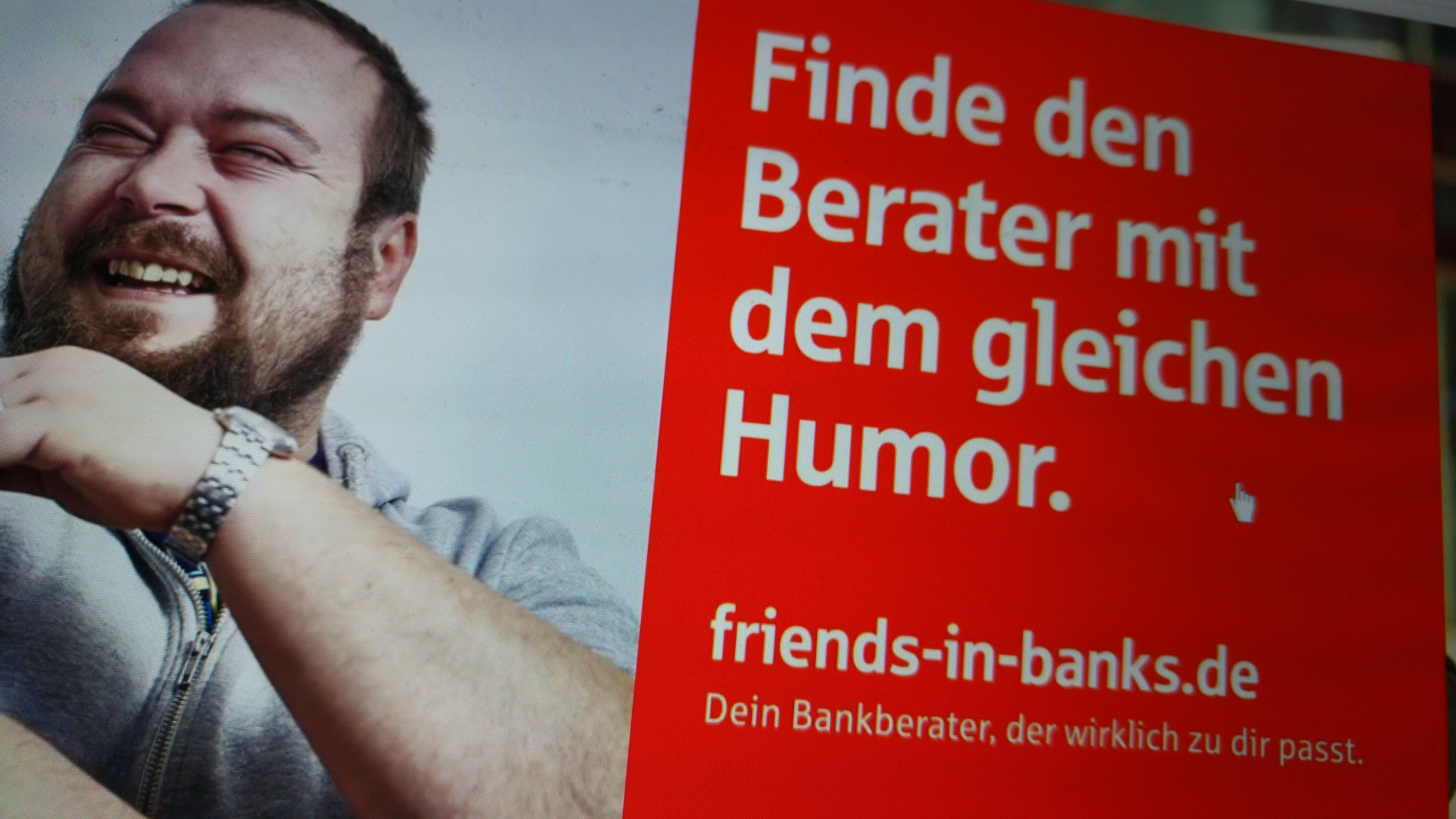

Es klingt wie Tinder, geht aber tatsächlich ums Banking: Per Online-Portal den passenden Bankberater finden, darum geht es bei „Friends in Banks“. Einem Angebot, mit dem die Frankfurter Sparkasse seit genau einem halben Jahr gezielt junge Leute und Bankenwechsler für sich gewinnen möchte.

Das Prinzip dahinter ähnelt der Partnervermittlung: Wer zehn Fragen zu persönlichen Vorlieben, Ansichten und Erwartungen beantwortet, bekommt am Ende vom Algorithmus das Best Match präsentiert – den passendsten Berater aus einem Pool von 200 männlichen und weiblichen Sparkassenberatern.

„Friends in Banks“: Ein Angebot gegen den Wettbewerbsdruck

Was erst mal nach einer Schnapsidee klingt, hat einen ernsten Hintergrund. „Die Bankberatung ist unser Herzstück, der inviduelle Kontakt. Und in der letzten Zeit sieht man ja zunehmend, wie neue Anbieter auf den Bankenmarkt strömen und der persönliche Kontakt verloren geht“, sagt Claudio Negro, der „Friends in Banks“ bei der Sparkasse in einem internen Wettbewerb mitentwickelt hat.

Tatsächlich steigt der Druck in der Bankenbranche, sagt Bankenexperte Andreas Hackethal von der Universität Frankfurt. „Wenn wir uns die Großbanken anschauen, die an den Märkten notiert sind, dann sind die Bewertungen dort so niedrig wie noch nie. Das heißt, die Investoren sagen: dieses Geschäftsmodell hat keine Zukunft. Natürlich sehen wir bei kleineren Banken sehr wohl ordentliche Erträge. Aber das können auch Sondereffekte sein.“

Kostendruck und neue Techkonzerne belasten Banken

Es gebe zwei große Einflussfaktoren, die die Banken unter Druck setzen: Einerseits der immense Kostendruck. Andererseits müssten sich die Banken neuen Wettbewerbern stellen: den großen Tech-Unternehmen aus den USA wie Apple oder Amazon und kleineren Finanztechnologie-Unternehmen (Fintechs).

Immer häufiger stoßen die Tech-Unternehmen in bekanntes Bank-Terrain vor. Bieten ihren Nutzern auf neugeschaffenen Finanzplattformen und auf Basis ihres großen Datenschatzes individualisierte Finanz-Produkte an. „An sich ein wunderbares Modell. Der Plattformbetreiber hat selbst keine große Verantwortung und muss nicht viel Kapital reinstecken“, so Hackethal.

Beratung als Chance für klassische Banken

Die Tech-Unternehmen greifen also an. Und trotzdem müssten sich die klassischen Banken nicht verstecken, so Hackethal. Wenn sie denn die Chancen, die ihnen die Innovationen bieten, nutzen und den Menschen nicht vergessen.

„Die Big Techs werden nie persönliche Beratung anbieten. Das wäre viel zu teuer“, sagt Hackethal. „Die Kunst besteht darin, Technologie zu nutzen und das mit einem menschlichen Antlitz zu verbinden. Darin besteht die große Chance für die klassischen Banken. Es geht jetzt darum sich zu verändern und voll auf die Technologie zu setzen.“

Verbraucherdaten werden stärker genutzt

„Friends in Banks“ ist eine der ersten Innovationen im Finanzsektor, die den menschlichen Faktor und die Technologie des Algorithmus miteinander verbindet. Ein Angebot, das auch für den Verbraucher nützlich sein kann. „Ich bin überrascht, wie gut die Partner passen“, sagt Eva Raabe von der Verbraucherzentrale Hessen.

Allerdings gibt sie auch zu bedenken, dass „Friends in Banks“ wie so viele andere digitale Finanzangebote von den eingegebenen Nutzerdaten profitiert: „Ich habe den Eindruck, mit diesen zehn Fragen die Struktur des Verbrauchers ziemlich genau abgebildet wird.“ Am Ende müsse also der Nutzer entscheiden, bei welchem Anbieter der Nutzer seine Daten .

Beiträge zu diesem Thema wurden crossmedial auf verschiedenen Kanälen veröffentlich am 10.07.2019 u.a. bei mex im hr-fernsehen, auf NDR Info und auf tagesschau.de.